所得の低い世帯の方の軽減(令和8年度)

所得の低い世帯の方に対しては、被保険者均等割額を軽減します。

|

対象者の所得要件 (世帯主及び世帯の被保険者全員の軽減判定所得の合計額) |

軽減割合 | 区分 |

軽減額 (軽減後の均等割額) |

|---|---|---|---|

|

43万円以下の世帯 (世帯主とその世帯にいる被保険者に給与所得者等(※1)が2名以上いる場合には43万円+(10万円×(給与所得者等の人数ー1))以下の世帯) |

7.2割※2 | 医療分 |

40,414円 (15,716円) |

| 7割 | 子ども分 |

954円 (408円) |

|

|

43万円+(31万円×世帯の被保険者数)以下の世帯 (世帯主とその世帯にいる被保険者に給与所得者等が2名以上いる場合には43万円+(31万円×世帯の被保険者数)+(10万円×(給与所得者等の人数ー1))以下の世帯) |

5割 | 医療分 |

28,065円 (28,065円) |

| 子ども分 |

681円 (681円) |

||

|

43万円+(57万円×世帯の被保険者数)以下の世帯 (世帯主とその世帯にいる被保険者に給与所得者等が2名以上いる場合には43万円+(57万円×世帯の被保険者数)+(10万円×(給与所得者等の人数ー1))以下の世帯) |

2割 | 医療分 |

11,226円 (44,904円) |

| 子ども分 |

273円 (1,089円) |

- ※1 給与所得者等とは、給与所得を有する者(給与収入が55万円を超える者)または、公的年金等にかかる所得を有する者(前年の12月31日現在65歳未満の者にあっては当該公的年金等の収入金額が60万円を超える者、前年の12月31日現在65歳以上の者にあっては当該公的年金等の収入金額が125万円を超える者)をいいます。

- ※2 令和8年度分の保険料については、均等割保険料の7割軽減の対象者について、医療分の均等割額を更に0.2割軽減します。

- 前年の12月31日現在65歳以上の方の公的年金所得は、通常の所得から15万円を控除した額で判定します。

- 軽減判定所得金額には、専従者給与は含めず、専従者控除、長期・短期譲渡所得の特別控除は適用されません。

- 収入の状況や世帯の構成によって、基準が異なります。

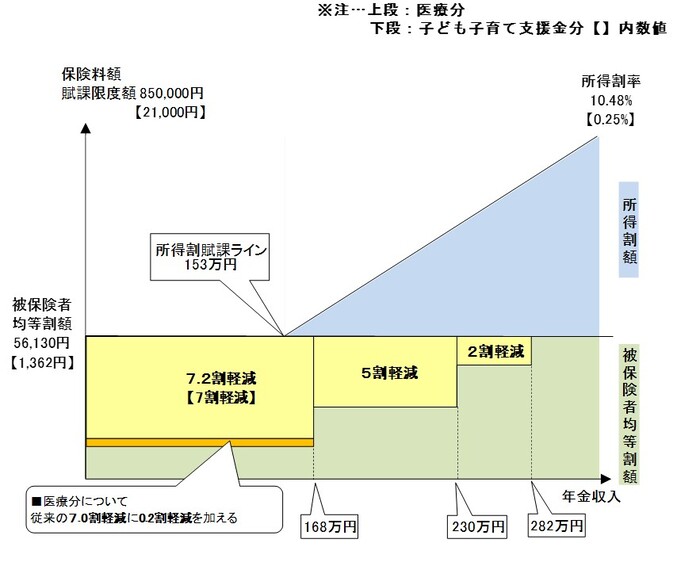

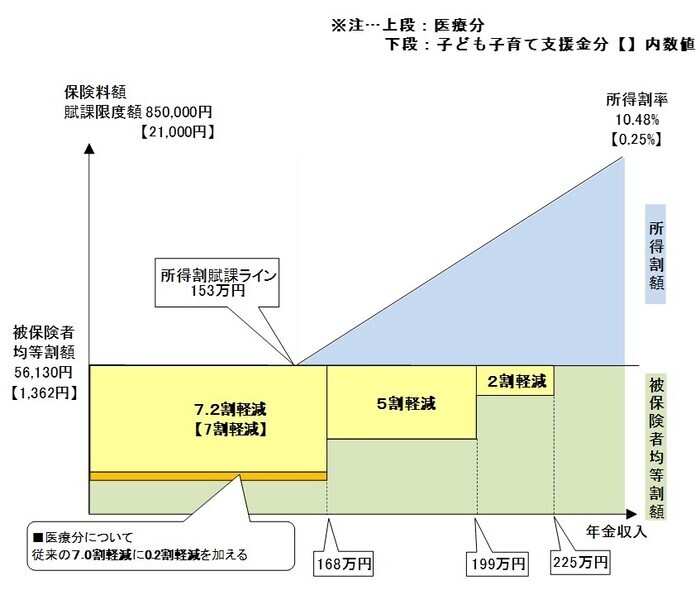

保険料の軽減イメージ図(令和8年度)

(1) 夫婦2人世帯。2人とも被保険者かつ令和7年の12月31日現在65歳以上の世帯であって妻の収入が年金収入のみ125万円以下、夫の収入が年金収入のみで下図横軸の場合。

(2) 単身世帯。令和7年の12月31日現在65歳以上であって収入が年金収入のみで下図横軸の場合。

このページに関するお問い合わせ

管理課保険料グループにお問い合わせください。